2020年数字看评审:积极贯彻落实《预算法实施条例》 预算评审成效显著

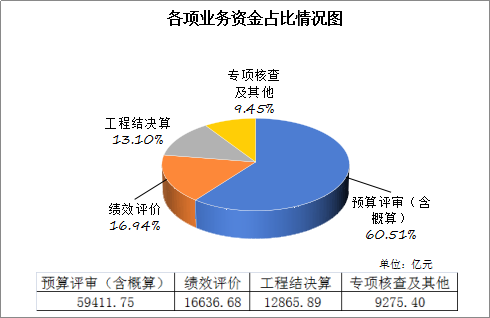

2020年是财政评审工作发展的效能之年,全国各级财政评审机构紧紧围绕财政重点工作, 积极服务预算绩效管理,扎实开展预算评审、绩效评价等工作,稳步推进财政评审机构工作转型,加强财政评审队伍建设,着力提升评审质量和效率,全年评审资金总额达98189.72亿元,比上一年增长18.17%(各项业务资金占比情况见图1),为加强和改进预算管理、优化支出结构、提高财政资金使用效益发挥了重要作用,进一步彰显了财政评审服务现代预算管理的效能。

图1

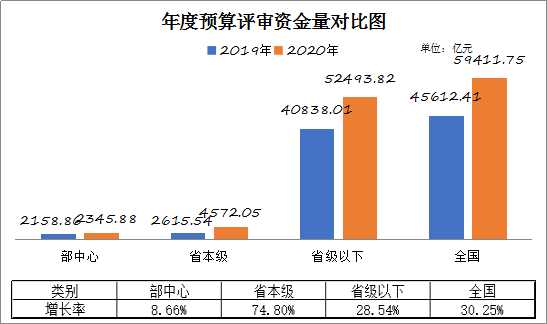

预算评审业务量大幅增长。2020年全国各级财政评审机构的预算(含概算)评审资金额为59411.75亿元,比上一年增长30.25%,占评审资金总额的60.51%,(预算评审资金量增长情况见图2);调减资金8830.21亿元,平均调减率达14.86%。预算评审资金额、审减率等均明显高于上年水平。

图2

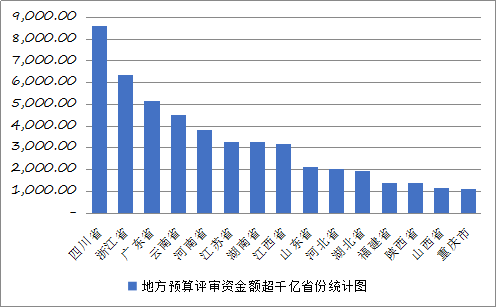

各级财政评审机构积极贯彻落实《预算法实施条例》,按照“各级政府财政部门应当建立和完善项目支出预算评审制度”等明确要求,深入开展预算评审,预算评审业务量显著上升。其中:省本级(含计划单列市,以下同)财政评审机构预算(含概算)评审资金为4572.05亿元,比上一年增长74.8%,平均审减率高达22.18%;市、县两级财政评审机构预算(含概算)评审资金额为52493.82亿元,占全国预算(含概算)评审资金总额的88.36%,预算评审资金额比上一年增长28.54%。从各省汇总数据看, 财政评审机构预算(含概算)评审资金额列前三名的为四川省(8586.66亿元)、浙江省(6334亿元)、广东省(5148.10亿元)(详见图3)。

图3

预算评审涉及部门多、领域广、政策性强,各地财政评审机构注重提高评审人员政治站位和业务素质,积极发挥专业优势、组织方式优势等,通过优化项目预算的实施方案,审减项目预算中的不合理支出,规范预算编制水平,强化预算约束,在保障财政重点投入基础上有效落实政府过紧日子的要求,为贯彻落实党中央和各地财政部门的重大决策部署、推进“六稳”“六保”相关工作提供了定量基础和专业支撑,有效提升财政资源配置效率和资金使用效益,提高预算管理的专业性、权威性和公正性,促进了预算管理能力的提升。

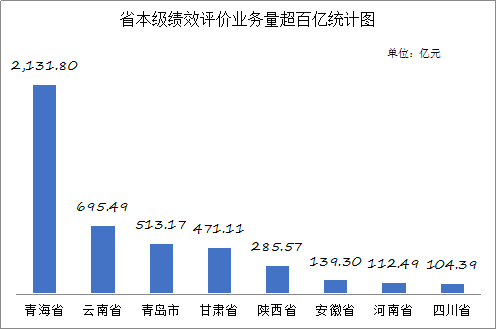

绩效评价业务量持续增长。2020年全国各级财政评审机构开展绩效评价业务涉及财政资金达16636.68亿元,占评审资金总额的16.94%,比上一年增长21.54%。省本级财政评审机构组织开展的绩效评价业务涉及资金为4904.54亿元,比上一年仅增长1.94%。从各省本级财政评审机构数据看,青海省绩效评价业务涉及资金为2131.80亿元,位居首位,云南、青岛、甘肃、陕西、安徽、河南、四川等7个省本级绩效评价业务资金额超过100亿元(见图4)。由于各省级财政评审机构职责定位有所不同,目前有17个省本级财政评审机构开展了绩效评价业务。

图4

市、县两级财政评审机构的绩效评价业务量增长较大,涉及资金5134.34亿元,比上一年增长比例高达153.94%,省级以下更多的财政评审机构履行承担了绩效评价职责。从各地财政评审机构开展绩效评价业务情况看,评价范围涵盖农业、交通、社保、环保等多个领域,评价类型不断拓展,评价结果应用力度不断加大。

工程结决算审核业务量继续呈下降趋势。随着地方财政评审机构的工作重点更多转向事前预算评审,工程结决算审核业务量持续下降。2020年各级财政评审机构工程结决算审核资金12865.89亿元, 占评审资金总额的13.10%,比上一年下降3.07个百分点;平均审减率为10.68%。其中:省本级财政评审机构工程结决算审核资金为1241.10亿元,占比仅为9.65%;市、县两级财政评审机构是开展工程结决算审核的主力,审核资金11624.79亿元,占工程结决算审核资金总额的90.35%。

专项核查等其他类型评审业务持续开展。2020年部分地方财政评审机构根据本地财政管理需求,开展了专项资金核查、事前绩效评估、工程预算标底审查、涉外贷款项目评审、全过程跟踪评审等业务,涉及资金9275.40亿元,占评审资金总额的9.45%。其中:省本级(含计划单列市)财政评审机构的其他业务涉及资金4139.36亿元,占比为44.63%;市、县两级财政评审机构的其他业务涉及资金5136.04亿元,占比为55.37%。其他类型评审业务是各地财政评审机构结合本地财政工作重点和预算管理新要求开展的有益尝试,丰富了评审机构多角度服务预算管理的路径,助推财政预算管理提质增效。

财政评审机构队伍不断深化发展。各地财政评审机构积极转型,持续优化调整职能,着力加强财政评审队伍建设,推动地方财政评审工作不断深化发展。截至2020年底,全国各级财政评审机构总数为2505个,其中:36个省级(含计划单列市)财政评审机构中,参照公务员管理的评审机构有23个,占比64%,公益一类评审机构有10个,公益二类评审机构仅有3个;2468个市、县级财政评审机构中,行政性质的评审机构256个,参照公务员管理的评审机构436个,公益一类评审机构1713个,公益二类评审机构仅为63个。各级财政评审机构人员编制数19758个,比上一年增长达11.46%。各级财政评审机构持续强化评审支撑体系建设,积极引进各领域各行业专家参与评审评价业务,注重利用协作机构及其专业人员,其中,省本级(含计划单列市)财政评审机构专家库人数已达12675人,比上一年增加97.73%,突显各省级财政评审机构越来越重视发挥专家的作用;省本级(含计划单列市)财政评审机构的协作机构数量达1142个,比上一年增长了20.21%。

附件下载:

相关文章:

京公网安备11010202000006号

京公网安备11010202000006号